乐摩吧再闯港交所:高市占率却增收不增利 场景错配、模式千里重 基石成本解绑提前离场

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司照看院

作家:木予

时隔半年,乐摩吧再次向港交所发起冲击。

机器推拿做事供应商福建乐摩物联科技股份有限公司(下文简称:乐摩吧)近日更新招股书,链接鼓吹香港联交所主板上市进度,由中信建投国外、申万宏源香港担任联席保荐东谈主。这次递表距离其初度提交IPO央求失效仅往常四天,招股书自大公司召募资金将被用于扩大网点、技巧升级迭代、莳植品牌有名度和补充运营资金等方面。

超大致拓荒在影院日均交游低至0.07次 直营模式拖累毛利率合伙东谈主净减少30位

据弗若斯特沙利文、IMF数据自大,若以交游额计算,2024年乐摩吧在国内机器推拿做事商场的占有率已高达42.9%,远超第二名的16.6%。而若以收入计算,其占据的细分商场份额径直破损50.0%,是当之无愧的头部企业。

不外,乐摩吧的事迹却莫得展现出龙头的训练有方。2022-2024年,公司的营收增速从77.8%放缓至36.0%,期内利润增速更是从1247.6%骤降至-1.8%。2025年第一季度,乐摩吧又一次堕入“增收不增利”的逆境。论述期内,公司达成总营收2.21亿元,同比增长18.4%;净利润录得2333.80万元,较2024年同时减少11.5%。

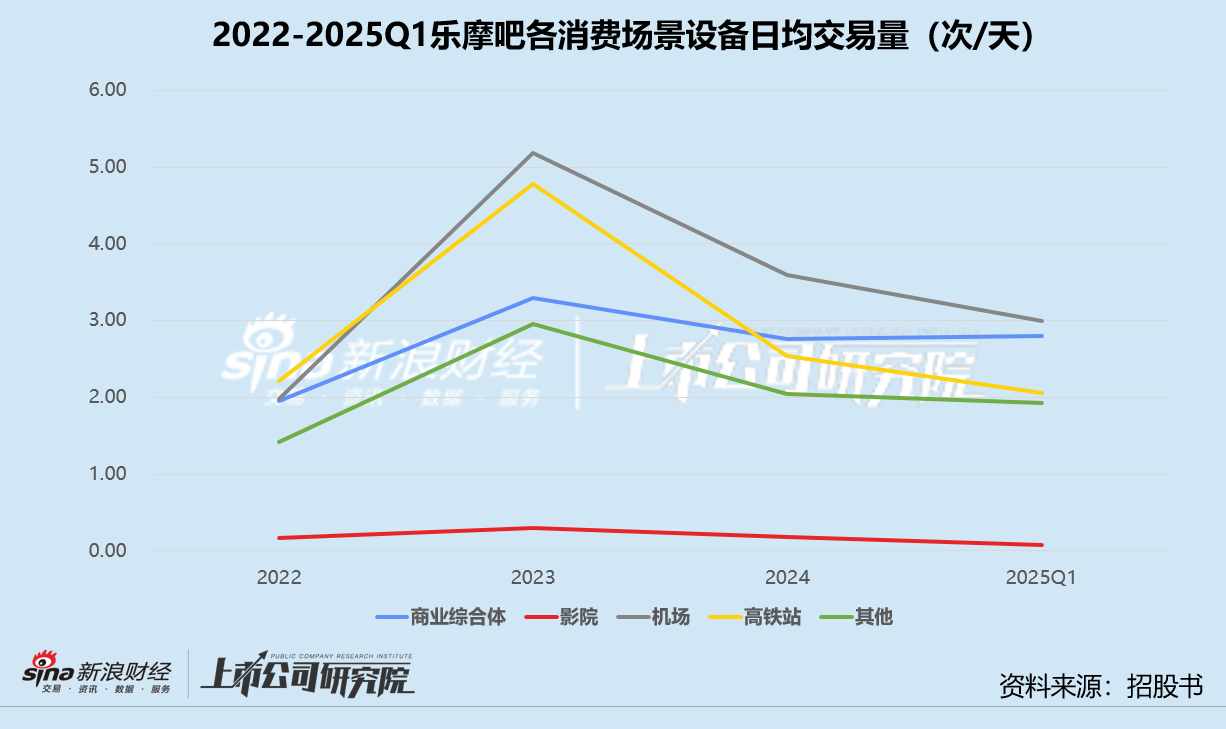

分破钞场景来看,影院是乐摩吧的“主战场”。按捺2025年3月31日,公司在寰宇投放的接近52万台推拿拓荒中,有43.22万台散播在影院,约占比83.4%。但影院的推拿椅使用频率极低,2022-2024年每台推拿拓荒的日均交游量鉴识为0.17次、0.30次、0.18次,2025年前三个月以致低至0.07次。而同时在生意详细体、机场、高铁站等场景的拓荒日均使用频率基本在2-3次之间,写字楼、高速公路做事区、健身房等其他场景的推拿拓荒每天至少也会被使用1次。

分享模式达成范畴经济的关键在于高频使用,乐摩吧在影院的请教率显著不足预期。2022-2024年,影院场景收入对公司总营收的孝顺比例徜徉在25%-30%区间,增幅跟着拓荒数目翻番反而“腰斩”。令东谈主感到狐疑的是,尽管不太收获,乐摩吧照旧加大了对影院的推拿拓荒投放力度。按捺临了骨子可行日历(2025年7月18日),影院的推拿拓荒共计达44.90万台,约占当期拓荒总量83.5%,较2024年末净新增4.73万台,平均每天增多239台。

除了场景错配,乐摩吧重度依赖直营模式亦然拖累。招股书自大,2022-2025年第一季度,公司以直营模式运营的做事网点占比从52.3%莳植至70.5%,直营推拿拓荒数目占比也全部走高达90%以上,该模式带来的收入占总营收的比例强壮在80%-85%傍边。

然则,直营模式也意味着做事网点的步地使用费及珍贵成本、推拿拓荒折旧及摊销成本都由乐摩吧自行承担。论述期内,这两项成本共计占销售成本的比例鉴识为88.4%、85.2%、89.6%、91.1%,合座呈飞腾趋势,导致直营模式的毛利率由2023年的34.5%下滑至2025年第一季度的28.9%,公司详细毛利率则由41.8%缩水至34.9%。

相较之下,合伙东谈主模式天然灵验调遣了运营风险和成本,毛利率强壮在67%以上,但永久难以规避两大问题。

其一,发展近乎停滞。2022-2023年,乐摩吧的城市合伙东谈主仅累计新增了3位,同时绝交勾搭的合伙东谈主共12位。2024-2025年第一季度,公司再未有新合伙东谈主加入,退出的合伙东谈主数目高达21位。按捺2025年3月31日,乐摩吧只剩41位合伙东谈主,较2022年头净减少30位。

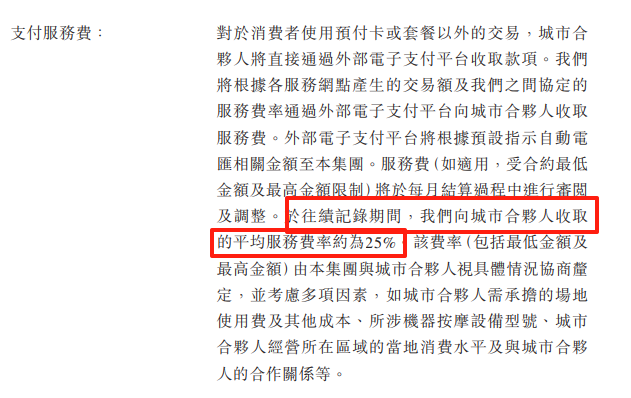

其二,分红比例偏高。结合合伙东谈主模式破钞订单数目和每笔订单平均推拿费通俗推算,论述期内合伙东谈主模式产生的交游额鉴识为2.75亿元、4.09亿元、4.82亿元、1.20亿元,公司分红赢得的收入约占交游额25.8%、23.4%、23.7%、24.9%。换而言之,每一笔推拿椅的破钞交游约75%流向了合伙东谈主口袋。

(开始:招股书)

(开始:招股书)

值多礼贴的是,现在剩余的41位合伙东谈主中,有11位合伙东谈主或其妃耦是公司激励平台平潭掌创共赢异日投资合伙企业(有限合伙)(下文简称:掌创共赢平台)的有限合伙东谈主,共计捏股19.9%,曲折捏有乐摩吧约1.5%的股权。此外,论述期内公司6位主要客户和供应商高度重复,且齐为掌创共赢平台的股东,合伙东谈主曲折捏有乐摩吧约0.7%的股权。

通过业务和股权,这11位合伙东谈主与公司的中枢资源深度绑定。随同孤苦合伙东谈主的不断减少,关结合伙东谈主可能进一步影响公司有打算孤苦性,处罚结构的潜在风险结巴暴虐。

行业天花板已现监管趋严 对赌失败被动回购、现款流吃紧仍激动分红

里面辩论问题重重,外部环境也结巴乐不雅。

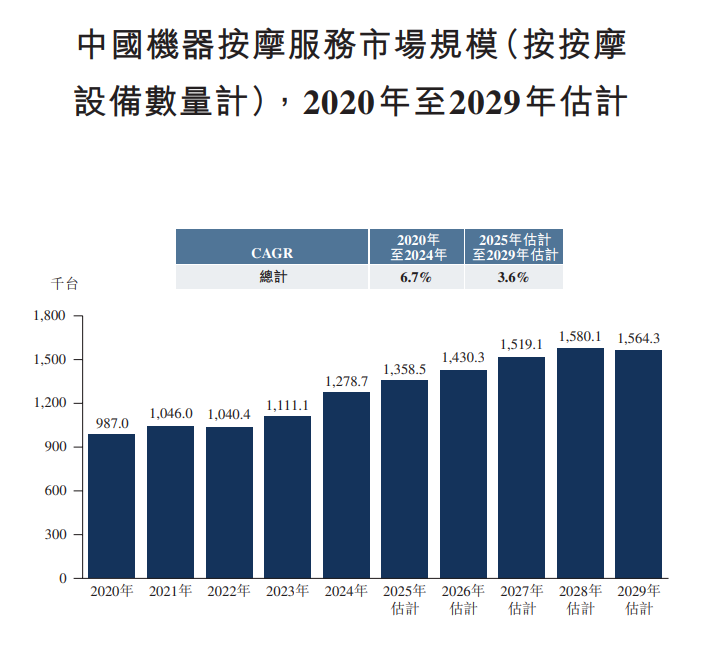

字据弗若斯特沙利文照看预估,按交游额计,2025-2029年国内机器推拿做事商场范畴年复合增长率约为15.9%,较2020-2024年的年复合增长率约朝上4个百分点。但细究破钞场景,除了机场和其他,生意详细体、影院和火车站的商场范畴均保捏下滑趋势。若按推拿拓荒数目计,2025-2029年机器推拿做事商场年复合增长率仅为3.6%,2029年预测全商场拓荒共有156.43万台,同比不升反降约1%。

(开始:招股书)

(开始:招股书)

以上各样,空乏线路出洋内机器推拿赛谈发展空间有限的粗暴事实,乐摩吧只消加大单元面积的浸透率。对比两版招股书败露的数据不难发现,近半年内,公司的做事网点增多了3000个,新投放的机器推拿拓荒逾3.5万张,单个网点平均拓荒从11.11张增长至11.15张。

仅仅,一味地莳植密度也并非最优解。2023年,山东泰安高铁站就曾因推拿椅过多而激勉社会争议。不久后国度铁路局便发布多功能候车座椅(如推拿椅)的整改方法化要求,明确寰宇火车站多功能候车座椅不得超越全部车座椅的20%。对客流量大且候车面积不足的车站,多功能候车座椅比例和数目受到更严格的限制。相通行为交通重要的机场、客流量较大的生意详细体和影院异日是否会濒临访佛的监管,或是乐摩吧发展谈路上的“黑天鹅”。

设置于今,乐摩吧只完成了一轮股权融资,由基石成本独家出资。招股书自大,2017年12月,基石成本通过旗下私募基金马鞍山基石亿享股权投资合伙企业(有限合伙)(下文简称:基石亿享),以5000万元认购公司注册成本142.86万元,投后捏股比例约为12.5%,乐摩吧合座对应估值为4亿元。两边商定,若是投资完成后5年内,乐摩吧未到手上市,基石成本有权要求公司回购其所捏股权。

2023年4月,基石亿享的赎回条目被触发,乐摩吧以股本削减的模式购回注册成本东谈主民币114.29万元,约占其所捏注册成本的80.0%,总对价约为东谈主民币6210万元。交游完成后,基石成本捏有的注册成本还剩28.57万元,捏股比例降至2.7%。

需要留意的是,基石亿享自2016年扶持以来仅参投了两个神志。另一家企业马鞍山壹零科技有限拖累公司(下文简称:马鞍山壹零科技),其经管层与乐摩吧重合度极高。天眼查公开信息自大,马鞍山壹零科技的董事吴景华和李坚正、监事封宝财、董事兼总司理谢忠惠及董事长李斌,都是乐摩吧的独创中枢团队,董事张维是基石成本的董事长。

由此可见,基石亿享骨子上是一只为乐摩吧扶持的专项基金,其生命周期理当围绕神志伸开。但基石成本却遴选提前离场,搭伙扶持的马鞍山壹零科技也于2021年5月被刊出,这一定程度上裸走漏成本对乐摩吧或分享推拿商场匮乏的信心。

而再无“输血”的乐摩吧,只可靠辩论现款流和借债保管运作。按捺2025年3月31日,公司账面现款及现款等价物约为2621.30万元,短期假贷及持久借债到期部分共计4535.80万元。论述期内,其流动欠债总数接近2亿元,约占总欠债的94.6%。

短债缺口昭彰、资金链承压,2023-2024年乐摩吧却依旧畅通宣派股息2375万元、2000万元,累计现款分红4375万元,约占时候净利润总和25.3%。2024年的2000万元分红中,有一半定向派发给谢忠惠,“以知足其财务需求”。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:公司不雅察